- 22/11/2020

- Posted by: Đào Nhật Minh

- Category: Báo chí, Dự án tiêu biểu

Trong một bản tin gần đây trong chuyên mục Sao Khuê Toả Sáng của VTC2, chúng tôi có dịp được lắng nghe chia sẻ của Ông Trần Việt Thắng – Thành viên Ban Điều hành kiêm Giám đốc Khối Công nghệ Ngân hàng ABBANK, về việc ứng dụng Giải pháp SMART FORM trong hệ sinh thái SMART DIGITAL BANK của Hyperlogy.

Với SMART FORM, chỉ mất 3-5 phút (không bao gồm thời gian chờ đợi, scan & phê duyệt hồ sơ) để thực hiện một giao dịch cho khách hàng mới điển hình, bao gồm mở tài khoản, thẻ, đăng kí các dịch vụ giá trị gia tăng thông thường (SMS/Internet/Mobile banking), trước kia cần 20-40 phút để thực hiện giao dịch này, tức là tiết kiệm tới hơn 80% thời gian, tương đương với việc tăng năng suất lao động lên gấp 5 lần. Nhờ đó, thời gian giao dịch tại quầy vừa được rút ngắn, và còn tăng tính trải nghiệm cũng như tăng mức độ hài lòng của khách hàng dành cho ABBANK. Chi tiết dự án, vui lòng xem tại đây!

Bên cạnh đó, Hyperlogy cũng đã triển khai dịch vụ SMART Booking/Đăng ký giao dịch Online là hình thức giúp khách hàng có thể đặt lịch hẹn trước khi tới phòng giao dịch trên Internet. Dịch vụ này giúp ABBANK phân luồng khách hàng đặt lịch trước với khách hàng chưa đặt lịch để phục vụ được nhanh chóng, thuận tiện giao dịch theo lịch đã hẹn, qua đó, gia tăng sự hài lòng của khách hàng đối với dịch vụ của ABBANK. Chi tiết dự án, vui lòng xem tại đây!

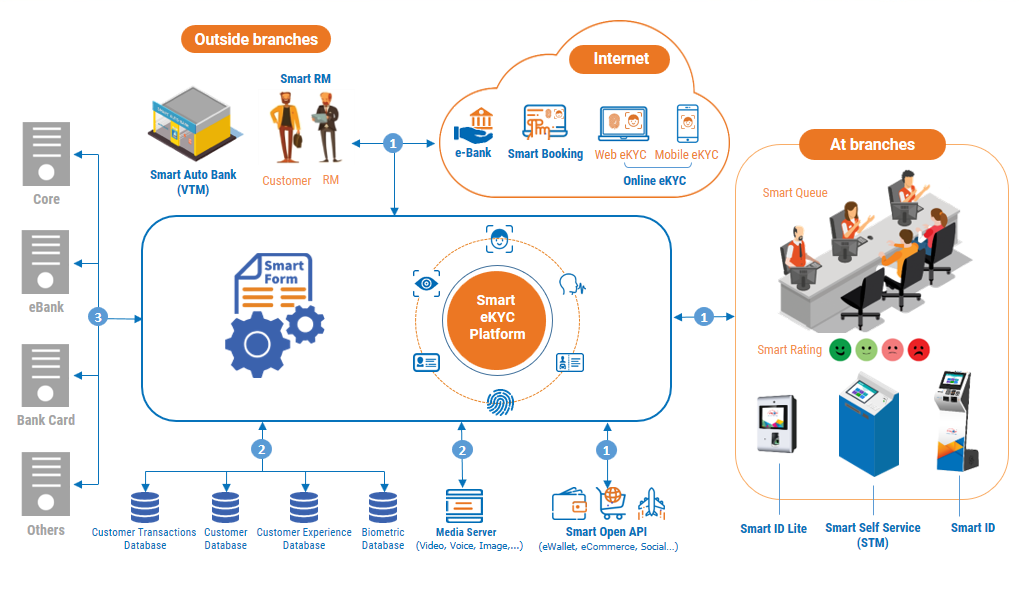

Mô hình kết nối các thành phần trong hệ sinh thái SMART DIGITAL BANK

Mô hình kết nối các thành phần trong hệ sinh thái SMART DIGITAL BANK

Tại trung tâm có SMART FORM và SMART eKYC PLATFORM là các giải pháp lõi, phục vụ đa kênh, kết nối với các giải pháp thành phần khác. SMART FORM kết nối với các hệ thống back-end của ngân hàng thông qua ESB.

(1) Kênh tương tác: Khách hàng tương tác với ngân hàng qua đa kênh, đa nền tảng. Các kênh tương tác kết nối với hệ thống lõi Smart Form và Smart eKYC Platform giúp tăng trải nghiệm khách hàng và hợp nhất các giao dịch.

(2) Cơ sở dữ liệu khách hàng tập trung:

– Customer Transactions Database: Chứa các dữ liệu giao dịch của Khách hàng, được thực hiện bởi nhân viên ngân hàng (Teller tại quầy, RM ngoài quầy hoặc Contact center).

– Customer Database: Dữ liệu khách hàng (CIF, Account), Dịch vụ Khách hàng đăng ký (eBanking, Card, Insurrance…). CSDL này được sử dụng chung.

– Customer Experience Database: Cơ sở dữ liệu trải nghiệm khách hàng, là các giao dịch do Khách hàng tự thực hiện, được thu thập qua các kênh Online, tại quầy và trên Kiosk giúp Ngân hàng có báo cáo đầy đủ nhất về hành vi khách hàng.

– Biometric Database: Cơ sở dữ liệu sinh trắc học (Khuôn mặt, vân tay, giọng nói) phục vụ định danh và xác thực khách hàng.

(3) Tích hợp với các hệ thống lõi của Ngân hàng