- 03/12/2020

- Posted by: Đào Nhật Minh

- Category: Hyperlogy

Muốn tăng tỉ trọng giao dịch của một khách hàng cụ thể, thì một trong những vấn đề quan trọng mà các ngân hàng cần quan tâm đó là cải thiện chất lượng dịch vụ khách hàng. Khi khách hàng càng hài lòng với ngân hàng họ sẽ càng giao dịch thường xuyên hơn và nhiều hơn. Do vậy, một dịch vụ khách hàng vượt trội là yếu tố bắt buộc giúp phát triển mối quan hệ bền vững và tăng mức độ trung thành của khách hàng.

“Bán nhiều hơn kế hoạch mua ban đầu của khách hàng” là điều bất kỳ nhà cung cấp dịch vụ nào cũng mong muốn.

Để đẩy mạnh các dịch vụ vượt trội, các ngân hàng thường triển khai một số các hình thức như:

– Đẩy mạnh bán chéo (cross-selling): Một hình thức giúp khách hàng có trải nghiệm tốt hơn, tăng mức độ hài lòng và ngăn khách hàng sử dụng sản phẩm dịch vụ của đối thủ.

– Tận dụng các cơ hội bán cao hơn (up-selling): Bán nhiều hơn kế hoạch mua ban đầu của khách hàng.

– Tăng cường đóng gói sản phẩm (product bundling): Thay vì bán một sản phẩm dịch vụ riêng lẻ, ngân hàng nên đóng thành gói nhiều sản phẩm dịch vụ. Điều đó giúp nhân viên dễ bán và cũng giúp khách hàng dễ chọn lựa.

Với việc ứng dụng SMART FORM – Giải pháp hợp nhất giao dịch tại quầy của Hyperlogy, thay cho việc bán dịch vụ đơn lẻ (Ví dụ như mở thẻ) chuyên viên tư vấn & nhân viên giao dịch có thể dễ dàng bán các gói dịch vụ. Ví dụ như: Gói tài khoản “combo” bao gồm tài khoản thanh toán, thẻ ATM, thẻ credit VISA/Master Premium, đi cùng các dịch vụ: SMS Banking, Mobile Banking và Internet Banking… hay gói thẻ, gói tín dụng ô tô.

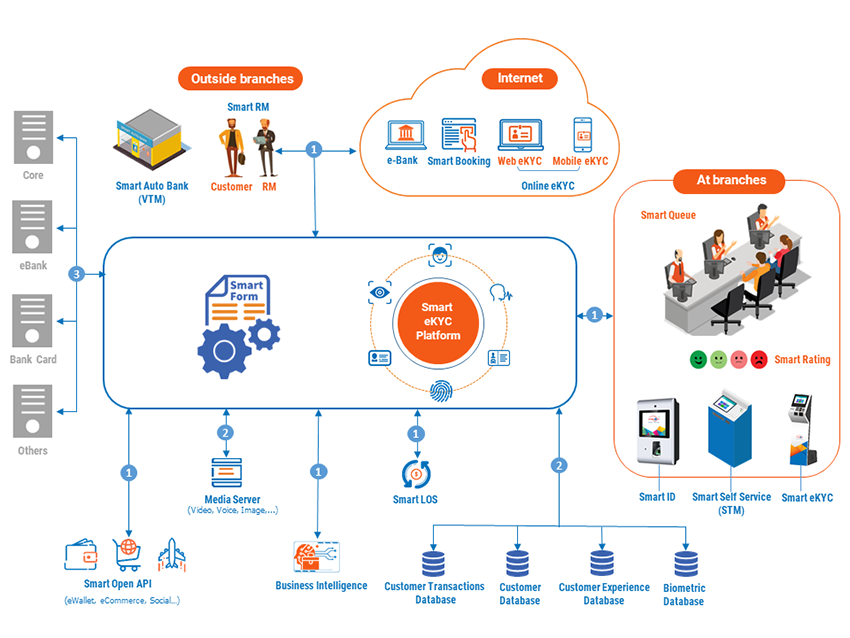

Mô hình kết nối các thành phần trong hệ sinh thái SMART DIGITAL BANK

Mô hình kết nối các thành phần trong hệ sinh thái SMART DIGITAL BANK

Tại trung tâm có SMART FORM và SMART eKYC PLATFORM là các giải pháp lõi, phục vụ đa kênh, kết nối với các giải pháp thành phần khác. SMART FORM kết nối với các hệ thống back-end của ngân hàng thông qua ESB.

(1) Kênh tương tác: Khách hàng tương tác với ngân hàng qua đa kênh, đa nền tảng. Các kênh tương tác kết nối với hệ thống lõi Smart Form và Smart eKYC Platform giúp tăng trải nghiệm khách hàng và hợp nhất các giao dịch.

(2) Cơ sở dữ liệu khách hàng tập trung:

– Customer Transactions Database: Chứa các dữ liệu giao dịch của Khách hàng, được thực hiện bởi nhân viên ngân hàng (Teller tại quầy, RM ngoài quầy hoặc Contact center).

– Customer Database: Dữ liệu khách hàng (CIF, Account), Dịch vụ Khách hàng đăng ký (eBanking, Card, Insurrance…). CSDL này được sử dụng chung.

– Customer Experience Database: Cơ sở dữ liệu trải nghiệm khách hàng, là các giao dịch do Khách hàng tự thực hiện, được thu thập qua các kênh Online, tại quầy và trên Kiosk giúp Ngân hàng có báo cáo đầy đủ nhất về hành vi khách hàng.

– Biometric Database: Cơ sở dữ liệu sinh trắc học (Khuôn mặt, vân tay, giọng nói) phục vụ định danh và xác thực khách hàng.

(3) Tích hợp với các hệ thống lõi của Ngân hàng

Trên cơ sở đó, các ngân hàng cũng có thể đẩy mạnh đóng gói theo phân khúc khách hàng. Ví dụ như: Gói sản phẩm dịch vụ cho nông dân, cho tiểu thương chợ, cho nhóm công chức nhà nước, nhóm khách hàng nhận lương qua tài khoản, cho sinh viên …

Ngoài ra, các gói sản phẩm dịch vụ dành cho cán bộ nhân viên/đại lý/nhà phân phối/người dùng cuối cùng (end-user)… cũng có thể được đóng gói kèm với gói sản phẩm dịch vụ dành cho khách hàng doanh nghiệp để tăng tính hấp dẫn và cộng thêm tiện ích… qua đó tăng tỷ trọng nguồn thu từ dịch vụ.

Cụ thể, SMART FORM là nền tảng phần mềm hợp nhất giao dịch cho phép định nghĩa, tùy chỉnh một cách linh hoạt các gói sản phẩm hướng tới các nhóm đối tượng khách hàng khác nhau. Theo đó, bộ phận quan hệ khách hàng có thể chủ động thiết lập và sửa đổi các chiến dịch kinh doanh dễ dàng.

Cho đến nay, SMART FORM đã được triển khai tới gần 300 điểm giao dịch của MBBANK và gần 200 điểm giao dịch của ABBANK, giảm thời gian giao dịch trung bình từ 35 phút xuống còn 5 phút. Một số ngân hàng khác cũng đã tận dụng tiện ích này của SMART FORM để tung ra những gói COMBO ưu đãi lớn kích cầu sử dụng dịch vụ của khách hàng trong mùa dịch Covid-19 vừa qua.