- 10/04/2018

- Posted by: Đào Nhật Minh

- Category: Công nghệ

Trong những năm gần đây, với định hướng của Ngân hàng Nhà nước, nhiều ngân hàng đã nỗ lực đầu tư tăng cường năng lực quản trị rủi ro của mình. Basel II là cụm từ được đề cập nhiều nhất và được coi như một “chứng chỉ” thể hiện chất lượng quản trị rủi ro.

Basel II là gì?

Basel II là phiên bản thứ hai của Hiệp ước Basel, trong đó đưa ra các nguyên tắc chung và các luật ngân hàng của ủy ban Basel về giám sát ngân hàng.

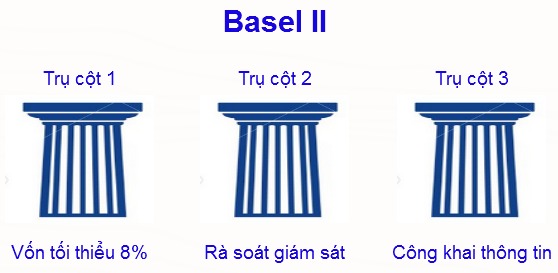

Trong khi Basel I giới hạn bằng việc đo lường rủi ro thị trường và đo lường cơ bản cho rủi ro tín dụng, thì Basel II giới thiệu một chuỗi các cách tiếp cận rủi ro tín dụng phức tạp và tập trung mới vào rủi ro vận hành. Basel II sử dụng khái niệm “Ba trụ cột”– (1) Tỷ lệ vốn bắt buộc tối thiểu (CAR) là 8%, (2) rà soát giám sát, (3) nguyên tắc thị trường.

Trụ cột đầu tiên nhắc đến việc duy trì một lượng vốn pháp định được tính toán cho ba thành phần rủi ro mà ngân hàng đối mặt: rủi ro thị trường, rủi ro tín dụng và rủi ro vận hành. Trong phạm vi bài viết, chúng tôi tập trung vào rủi ro tín dụng. Với thành phần rủi ro tín dụng, có hai phương pháp tiếp cận là phương pháp tiêu chuẩn và phương pháp dựa trên xếp hạng nội bộ (Internal Rating Based Approach – IRB, IRB lại được chia thành FIRB – Xếp hạng nội bộ cơ bản và AIRB – Xếp hạng nội bộ nâng cao).

Cách tiếp cận được chuẩn hóa cho rủi ro tín dụng

Trong cách tiếp cận đã chuẩn hóa, tài sản được phân loại thành một tập hợp các lớp tài sản được chuẩn hóa và một trọng số rủi ro áp dụng cho mỗi lớp, phản ánh mức độ tương quan của rủi ro tín dụng. So với Basel I, nơi mà tất cả các tài sản đều được đánh trọng số 100%, Basel II đã có sự cân nhắc khác nhau cho các trọng số rủi ro.

Tiếp cận dựa trên xếp hạng nội bộ cho rủi ro tín dụng

Tiếp cận dựa trên xếp hạng nội bộ cho rủi ro tín dụng (IRB) là một trong những yếu tố đổi mới nhất của khung Basel II mới bởi vì nó cho phép chính các ngân hàng quyết định các yếu tố căn bản khi tính toán các yêu cầu về vốn của họ. Với cách tiếp cận IRB, vốn yêu cầu tối thiểu dựa trên “phân bố xác suất thua lỗ”, dựa vào rủi ro mặc định trong danh mục các khoản vay hay các công cụ tài chính khác. Nhận thức về đánh giá rủi ro được thiết lập trong một năm. Mô hình IRB tiếp tục giả định một mức độ 99.9% độ tin cậy, (nghĩa là một lần trong một nghìn năm), các tổn thất thực tế dự kiến sẽ vượt quá ước tính của mô hình.

Tính điểm tín dụng (Credit Scoring)

Những năm gần đây, sau khi phải đối mặt với những rủi ro lớn gây tổn thất cho ngân hàng, đặc biệt là rủi ro tín dụng xảy ra với tần suất khá cao, giá trị lớn, các ngân hàng thương mại Việt Nam đã chú trọng nhiều hơn đến hoạt động quản trị rủi ro tín dụng trong kinh doanh và dần tiếp cận tới các chuẩn mực quản trị rủi ro và đánh giá tín dụng (Credit Scoring) theo Hiệp ước quốc tế Basel II vào hoạt động quản trị rủi ro của mình.

Đây được cho là hướng đi đúng của các ngân hàng khi một mặt, họ vẫn có thể hút khách hàng qua những sản phẩm, dịch vụ hấp dẫn, mặt khác, họ cần trang bị cho mình những công cụ, phương pháp đánh giá khả năng chi, trả của mỗi khách hàng, qua đó dễ dàng đưa ra quyết định cấp vốn.

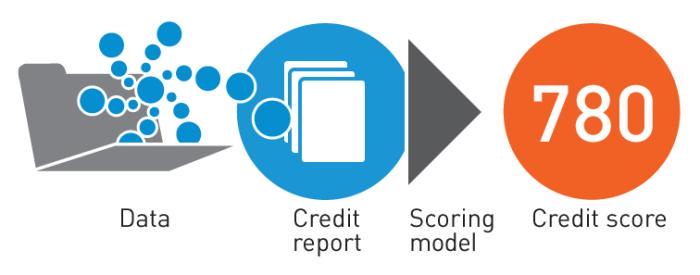

Cùng với sự phát triển của cuộc cách mạng công nghiệp 4.0, những tiến bộ trong khoa học công nghệ đã cho phép các đơn vị tài chính, ngân hàng, giảm rủi ro cho vay qua việc phân tích nhiều dữ liệu khác nhau về khách hàng. Bằng các kỹ thuật thống kê, Machine Learning, các dữ liệu này được phân tích và cô đọng đưa ra một giá trị duy nhất được gọi là điểm tín dụng thể hiện tính rủi ro cho vay. Điểm tín dụng càng cao, mức độ tín nhiệm của khách hàng càng lớn. Đánh giá tín dụng có thể áp dụng Trí tuệ nhân tạo (Artificial Intelligence), dựa trên mô hình tiên đoán, đánh giá khả năng chi trả món vay của khách hàng: đúng hạn, trễ hạn hoặc không đủ khả năng thanh toán.

Lợi ích lớn nhất của đánh giá tín dụng là giúp các công ty tài chính, ngân hàng đưa ra quyết định nhanh chóng, hiệu quả trong việc chấp nhận hoặc từ chối món vay của khách hàng, tăng hoặc giảm giá trị khoản vay, lãi suất, kỳ hạn. Nhờ tính chính xác và tốc độ đưa ra quyết định nhanh như vậy, đã khiến cho đánh giá tín dụng trở thành nền tảng của quản trị rủi ro trong các lĩnh vực như ngân hàng, viễn thông, bảo hiểm và bán lẻ.

Thẻ điểm tín dụng (Credit Scorecard) dựa trên mô hình hồi qui Logistic

Qua nhiều năm, một số kỹ thuật xây dựng mô hình khác nhau để thực hiện xếp hạng tín dụng đã phát triển, bao gồm: tham số hoặc phi tham số (parametric or non-parametric), thống kê hoặc Machine Learning, các thuật toán giám sát hoặc không giám sát, mạng neuron. Các kỹ thuật gần đây gồm các cách tiếp cận rất tinh vi, sử dụng hàng trăm hoặc hàng ngàn mô hình khác nhau, các cách thức kiểm định mô hình khác nhau, đa dạng kết hợp rất nhiều thuật toán để moang đạt được kết quả với độ chính xác cao.

Mặc dù đa dạng là vậy, nhưng có một kỹ thuật xây dựng mô hình nổi bật có tên là thẻ điểm tín dụng (Credit Scorecard) được nhiều ngân hàng trên thế giới áp dụng rộng rãi (Các ngân hàng như Commonwealth Bank of Australia, Standard Chartered Bank,… cũng đang áp dụng kỹ thuật này). Thường được gọi là thẻ điểm tiêu chuẩn (Standard Scorecard), nó dựa trên Mô hình hồi quy Logistic (Logistic Regression Model). Mô hình thẻ điểm tín dụng dạng này được xây dựng đơn giản, dễ hiểu, dễ triển khai và chạy nhanh. Kết hợp giữa thống kê và Machine Learning, độ chính xác của phương pháp này tương đương với các kỹ thuật tinh vi, điểm số đầu ra của nó có thể được áp dụng trực tiếp để đánh giá xác suất nợ xấu, từ đó cung cấp đầu vào cho việc định giá nợ xấu dựa trên rủi ro. Điều này rất quan trọng đối với các bên cho vay cần tuân thủ khuôn khổ pháp lý Basel II.

Mô hình thẻ điểm tín dụng có thể được mô tả một cách đơn giản như sau: nó bao gồm tập hợp các thuộc tính đầu vào từ khách hàng, cụ thể là đặc điểm khách hàng (Ví dụ như tuổi, thu nhập, nghề nghiệp,….), thông tin tín dụng quá khứ của họ (Ví dụ như thông tin thu thập được từ Trung tâm thông tin tín dụng Quốc gia – CIC, cũng như thông tin tín dụng khác mà ngân hàng nắm được),…, căn cứ vào tính toán của mô hình, mỗi thuộc tính sẽ được gán một hệ số nhất định, tổng của các con số này bằng điểm số đầu ra. Căn cứ vào điểm số đầu ra, người ta có thể xác định được xác suất khách hàng có khả năng phát sinh nợ xấu (PD – Probability of Default). Chính nhờ xác suất này mà việc tính được giá trị của rủi ro tín dụng dễ dàng được thực hiện, qua đó ngân hàng nhanh chóng biết được số vốn tối thiểu dành cho rủi ro tín dụng phù hợp với tiêu chuẩn Basel II. Đây chính là lý do mà nền tảng đánh giá tín dụng (Credit Scoring Engine) dựa trên mô hình, công nghệ này được Hyperlogy tập trung quan tâm nghiên cứu và ứng dụng cho các khách hàng.

Như vậy, hệ thống chấm điểm tín dụng và xếp hạng khách hàng bằng thẻ điểm, được tạo ra bởi công nghệ Machine Learning, ứng dụng mô hình hồi qui Logistic, không chỉ giúp đánh giá khả năng thực hiện các nghĩa vụ tài chính của một khách hàng đối với một ngân hàng như việc trả lãi và trả gốc nợ vay khi đến hạn, mà nó còn là công cụ hỗ trợ ngân hàng trong kiểm soát việc tuân thủ Basel II.

Để biết phương pháp tính cụ thể giá trị rủi ro tín dụng tuân thủ Basel II được thực như thế nào, mời các bạn xem tiếp Phần II.