- 21/04/2018

- Posted by: Đào Nhật Minh

- Category: Công nghệ

Tín dụng là hoạt động cơ bản của ngân hàng, đem lại nguồn thu chủ yếu cho ngân hàng hiện nay. Tuy nhiên, rủi ro tín dụng khi không được kiểm soát tốt, dễ gây tổn thất về tài chính, giảm giá trị thị trường về vốn, nghiêm trọng hơn có thể làm hoạt động kinh doanh của ngân hàng bị thua lỗ, thậm chí là phá sản ngân hàng. Do đó, để giảm thiểu những rủi ro trên, việc tiếp cận các chuẩn mực quản trị rủi ro và đánh giá tín dụng (Credit Scoring) theo Hiệp ước Basel II là xu hướng các ngân hàng Việt đang hướng tới hiện nay.

Trong bài viết này, chúng tôi xin giới thiệu 03 loại điểm đánh giá tín dụng được áp dụng trong lĩnh vực ngân hàng/tài chính gồm: Application Score, Behavioural Score và Collections Score.

Điểm tín dụng này được sử dụng trong suốt toàn bộ hành trình của khách hàng đi cùng tổ chức. Mặc dù được phát triển chủ yếu cho các bộ phận đánh giá rủi ro tín dụng, tuy nhiên, các bộ phận như Marketing cũng được hưởng lợi từ kỹ thuật chấm điểm tín dụng này trong các chiến dịch Marketing, ví dụ như xác định khách hàng tiềm năng.

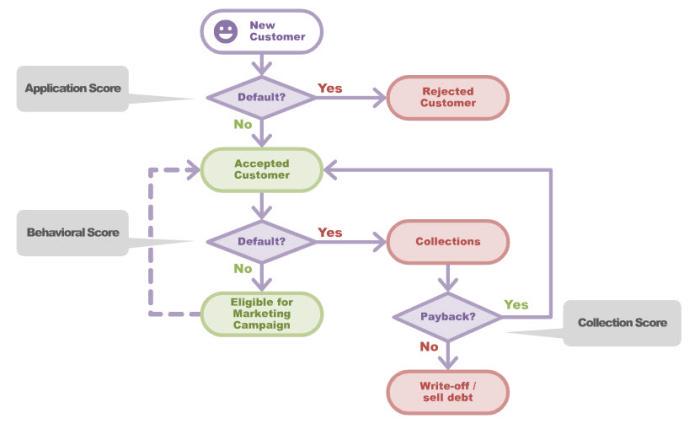

Các loại đánh giá điểm tín dụng khác nhau được sử dụng từng giai đoạn khác nhau trong hành trình của khách hàng đi cùng tổ chức như được mô tả trong hình vẽ dưới:

Điểm tín dụng theo suốt cuộc hành trình của khách hàng

1. Application score

Application score thường được áp dụng đối với khách hàng mới, dự đoán xác suất khách hàng sẽ không trả nợ đầy đủ và đúng kỳ hạn. Điều này giúp các công ty tài chính, ngân hàng đưa ra các quyết định chính xác và nhất quán về việc phê duyệt hay từ chối người vay hay không.

Application score cũng có thể giúp chúng ta dự đoán nhiều số liệu khác nhau:

– Khả năng chi trả/Khả năng thanh toán của khách hàng

– Lợi nhuận tiềm năng

– Trong trường hợp tính điểm theo Application Score về rủi ro tín dụng, thì đầu ra thường là một điểm số được tính cho mỗi khách hàng, điểm cao hơn tương ứng với mức độ rủi ro ước tính thấp hơn.

Những lợi ích chính

Application score cho phép:

– Tự động hóa các quy trình ra quyết định, giảm chi phí báo cáo thẩm định thủ công.

– Tạo điều kiện cho các doanh nghiệp đưa ra quyết định chính xác, nhất quán và phù hợp với thực tế

– Linh hoạt tối ưu hóa và quản lý các chiến lược rủi ro tín dụng bao gồm:

+ Phê duyệt hồ sơ và quản lý nợ xấu

+ Định giá rủi ro – Chính sách ưu đãi (ví dụ: giới hạn tín dụng, lãi suất).

+ Bán chéo (Cross-selling) – các khách hàng được xác định phù hợp có thể được phê duyệt trước cho các sản phẩm mà họ có thể quan tâm.

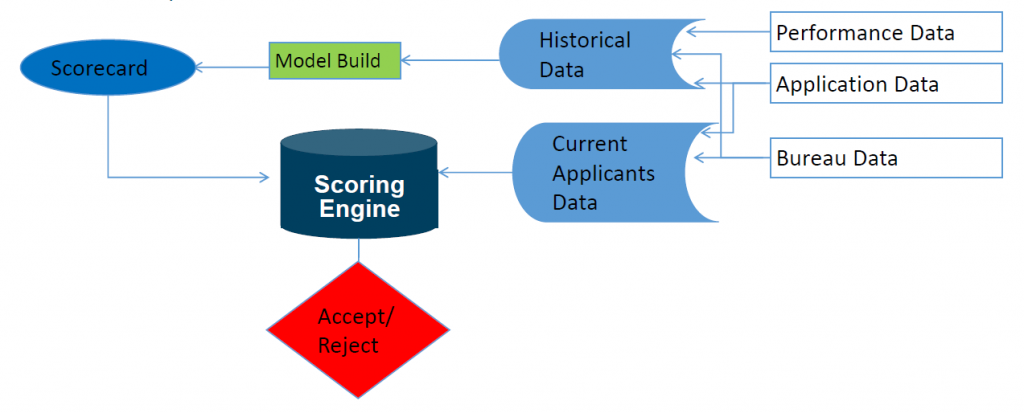

Cách thức hoạt động

Application score là mô hình thống kê thường được xây dựng bằng cách sử dụng dữ liệu lịch sử cho sản phẩm liên quan, nếu đủ dữ liệu có sẵn.

Sau khi dữ liệu đã được trích xuất và xác minh, điều quan trọng nhất là thiết kế mẫu dữ liệu mô hình đại diện cho danh mục đầu tư và cho phép phiếu ghi điểm kết quả đáp ứng các mục tiêu kinh doanh. Điều này đạt được thông qua phân tích chi tiết các tiêu chí có sẵn, tính bền vững của danh mục đầu tư và hành vi. Mô hình này sau đó có thể được phát triển bằng cách sử dụng một số phương pháp luận phổ biến: hồi quy tuyến tính (linear regression) hoặc hồi quy logistic (logistic regression).

Do đây là khách hàng mới, ngân hàng/tổ chức tín dụng không có thông tin lịch sử tín dụng của khách hàng, cho nên dữ liệu đầu vào để đánh giá mức độ rủi ro có thể bao gồm cả dữ liệu lịch sử tín dụng từ bên ngoài (Ví dụ các trung tâm thông tin tín dụng CIC).

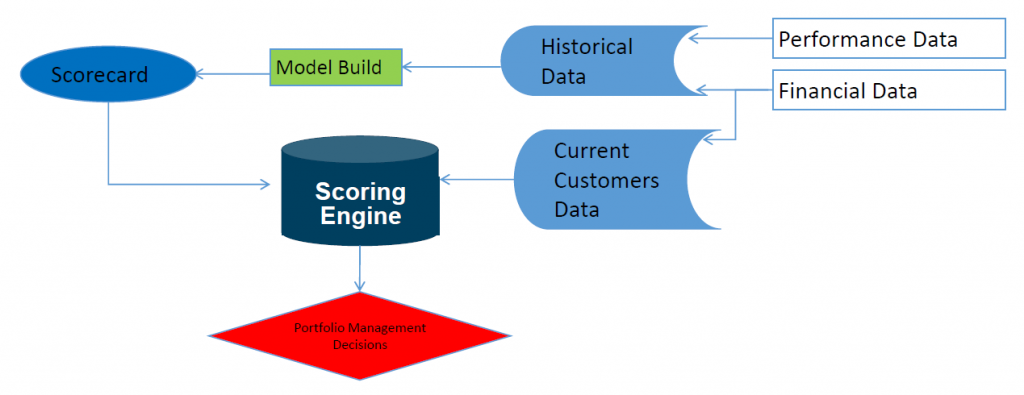

2. Behavioural score – Giữ và phát triển khách hàng

Loại đánh giá rủi ro này liên quan đến khách hàng hiện tại khi tổ chức tài chính cần đưa ra các quyết định liên quan đến khách hàng như hạn mức tín dụng, quản lý nợ quá hạn. Nếu như ngân hàng muốn biết đâu là khách hàng có giá trị, khách hàng nào có độ rủi ro thấp thì việc phân tích để chấm điểm khách hàng đó chính là Behavioural score.

Cách thức hoạt động

Mô hình thống kê kết hợp với dữ liệu của khách hàng nhằm đưa ra thói quen sử dụng sản phẩm và dự đoán nhu cầu của khách hàng trong tương lai. Behavioural score được sử dụng trong suốt khoảng thời gian từ khi khách hàng được cấp tín dụng, dựa vào đó, phía công ty tài chính, ngân hàng sẽ có phương pháp quản lý và hỗ trợ khi khách hàng gặp khó khăn về tài chính hoặc muốn mở rộng mối quan hệ với họ thông qua các gói sản phẩm mới.

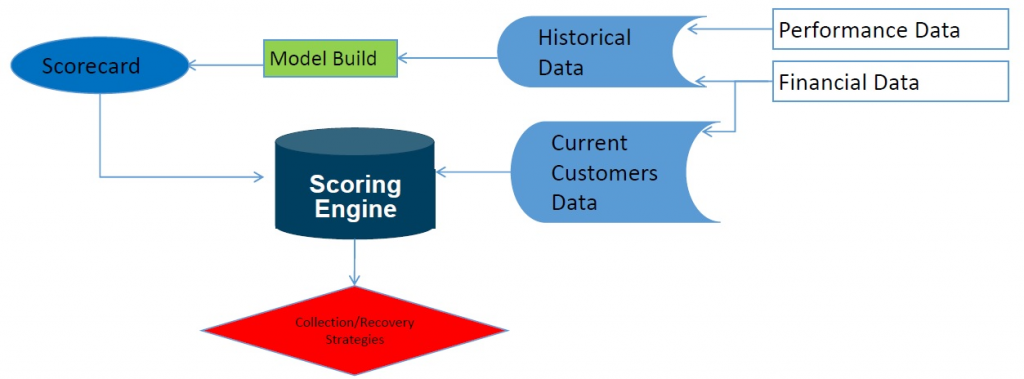

3. Collection Score – Cải thiện hiệu quả thu hồi nợ xấu

Loại đánh giá rủi ro này được áp dụng phục vụ các chiến lược đánh giá khả năng thu hồi nợ, tập trung vào những khách hàng quá hạn.

Khi chấp nhận cấp tín dụng cho khách hàng mới hoặc đồng ý tăng mức tín dụng cho khách hàng hiện tại, các đánh giá phải được thực hiện để cho biết khả năng tài chính và khả năng thanh toán khoản vay. Ngoài ra, điều quan trọng là phải nhận biết hoàn cảnh của khách hàng có thể thay đổi theo thời gian, do đó, người cho vay cần phải hiểu điều này để có hành động phù hợp và kịp thời.

Như tình hình hiện nay, việc làm rõ khoản cần thu hồi nợ đóng vai trò không thể thiếu trong việc kiểm soát nợ xấu. Nếu thực hiện sai, có thể gây ra một trải nghiệm tiêu cực cho khách hàng cũng như khả năng thu hồi nợ của người cho vay.

Collection Scorecard có thể hỗ trợ quá trình này. Ví dụ: việc sử dụng tính điểm trong thu hồi nợ có thể giúp xác định những khách hàng yêu cầu ít tương tác, hoặc liên hệ, nhắc nợ.

Các mô hình được phát triển nhằm dự đoán xu hướng trả nợ của khách hàng hay xác định khả năng khách hàng gặp khó khăn về tài chính hơn nữa trong tương lai.

Kết hợp Collection Scorecard với chiến lược hiện có sẽ mang lại nhiều lợi ích cho chúng ta, bao gồm:

– Cải thiện tỷ lệ thu hồi nợ nhờ xác định đúng kênh liên lạc với từng khách hàng

– Thu hồi nọ hiệu quả hơn

– Khả năng cung cấp trải nghiệm và dịch vụ tốt hơn cho khách hàng trong suốt quá trình đồng hành với khách hàng